说到分析财务报表很多人都觉得头大。如何才能看懂财务报表呢?应该从哪几个方面入手?怎么才不会把重要的财务信息遗漏掉?

这些应该是大家都很关心的问题!

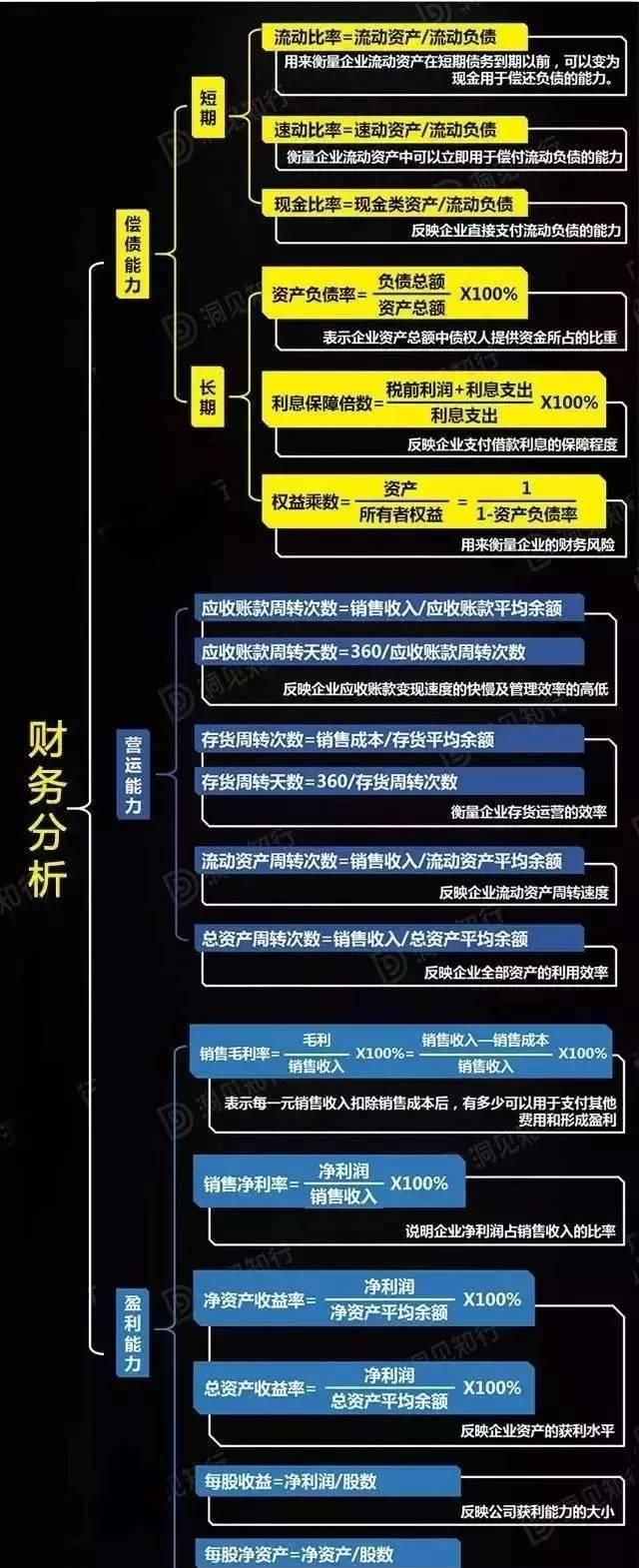

下面就用一张图,让你看懂财务报表分析。

手把手教你怎么做,一共两步!

当然,三流财务直接给数据,二流的财务会用Excel模版制作简单的分析报告,而一流的财务可以直接动手制作一份可视化财务报表。

一流的财务,更多扮演的是老板“军师”的角色,他可以通过财务分析报表,洞察数据背后的经营问题,并提出解决方案,帮助老板更清楚地了解企业的经营状况,从而更有效地布置战略,做出决策,最终推动业务的发展。

下面,小编就为大家带来财务分析指标以及动手制作财务分析报表的干货教程,从事财务的你,千万不要错过了哦~

一、财务分析的必备工具——财务分析指标与计算公式干货

1.销售利润率=利润总额÷产品销售收入净额

2.总资产报酬率=(利润总额+利息支出)÷平均资产总额

3.资本权益率=净利润÷实收资本

4.资本保值增值率=期末所有者权益总额÷期初所有者权益总额

5.资产负债率=负债总额÷资产总额

6.流动比率=流动资产总额÷流动负债总额

7.应收账款周转率=赊销净额÷平均应收账款余额

8.存货周转率=产品销售成本÷平均存货成本

9.社会贡献率=企业社会贡献总额÷平均资产总额

企业社会贡献总额是指企业为国家或社会创造或支付的价值总额,包括工资、劳保退休统筹及其他社会福利支出,利息支出净额,增值税、消费税、营业税、有关销售税金及附加,所得税及有关费用和净利润等。

10.社会积累率=上交国家财政总额÷企业社会贡献总额

上交国家财政总额,包括应交增值税、应交所得税及其他税收等。

二、财务分析的具体流程——财务指标分析详解

当然啦,上文提到的是基础的公式,接下来小编整理了分析财务报表的几个具体方面和需要用到的各种公式注意事项,准备好了吗,前方一大堆干货等着你哦!

盈利能力分析——企业企业盈利能力的一般分析:

销售净利率=(净利润÷销售收入)×100%;该比率越大,企业的盈利能力越强。

资产净利率=(净利润÷总资产)×100%;该比率越大,企业的盈利能力越强。

权益净利率=(净利润÷股东权益)×100%;该比率越大,企业的盈利能力越强。

总资产报酬率=(利润总额+利息支出)/平均资产总额×100%;该比率越大,企业的盈利能力越强。

营业利润率=(营业利润÷营业收入)×100%;该比率越大,企业的盈利能力越强。

成本费用利润率=(利润总额÷成本费用总额)×100%;该比率越大,企业的经营效益越高。

资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100%

盈利能力分析——社会贡献能力分析:

社会贡献率=企业社会贡献总额÷平均资产总额

社会积累率=上交国家财政总额÷企业社会贡献总额

三、财务分析的重中之重——报表制作与完善

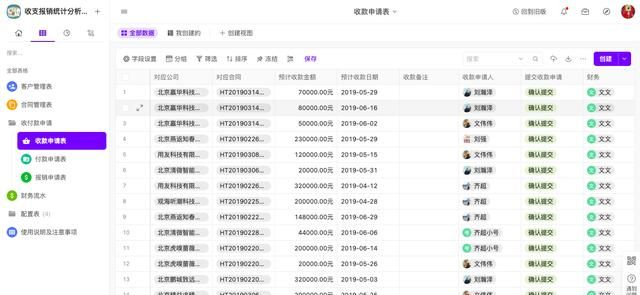

1、创建表单:实现财务数据云端存储

以往公司使用Excel记账,每个人一个Excel,每天、每周都会有新版本,传来传去找不到哪个才是最新的。

如今,通过伙伴云自定义创建表格,规范填报内容,在线存储所有数据,多端共享可实时查看,一目了然。

比如我创建了4张表格:客户管理表、合同管理表、收付款表、财务流水4张表格,其中收付款申请表又包含了收款/付款/报销申请表….

打开表格详情页,还可以看到账户内的资金往来情况、收款明细等,如有变动,相关动态实时提醒,保证数据准确性。

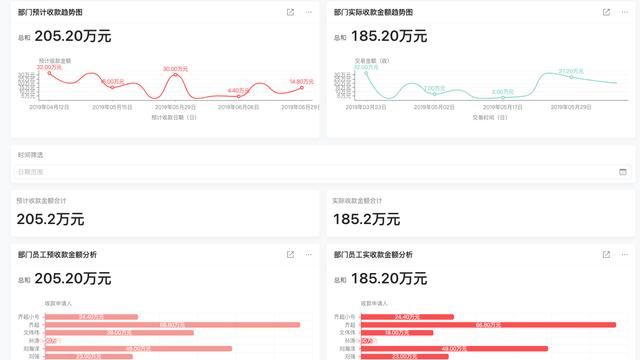

2、创建仪表盘:成本利润等分析自动生成

在仪表盘预设好要自动生成的图表,系统更新数据后就能自动生成财务分析报表,手机端也支持查看。

伙伴云仪表盘还可以设置多维度权限,实现让同一份报表,不同角色不同岗位的人根据不同的权限看到不一样的结果。比如,总裁可以看到公司的整体利润,而普通销售只能看到个人的收款金额。

伙伴云无论是分析维度,选用图形、页面布局、色彩等皆可自定义,可满足不同企业多样化的分析需求。

是的你没看错,仅仅两步你就拥有了一张直观的财务报表数据分析图啦!新手友好、操作便捷,终于解放了被财务报表压得喘不过气的财务人了~

而且更重要的是,这么一款优秀的工作任务管理软件,竟然还免费?这不得狠狠盘它!!!

公司财务报表上的内容是公司的财务与经营状况的综合反映。

分析公司财务报表可以掌握反映公司经营状况的一系列基本指标和变化情况,对公司的财务报表进行分析,将它们与其他公司的情况进行比较,可以帮助了解公司的内在价值。

按有关规定,上市公司应将其中期财务报表(上半年的)和年度财务报表公开发表。目前的公司基本上一季度一个报表。

以前主要是报刊上会登各家财务报表的事情,现在互联网上信息基本上都是透明的,公告也很快速。

不管是一季报中报还是年报,上市公司的各种财务报表至少应包括两个基本报表,即资产负债表和利润及利润分配表。

资产负债表主要是分析公司当时的财务结构、经营能力、盈利水平和偿债能力。

a、流动资产,包括货币资金、短期投资、应收帐款、应收票据、坏帐准备、预付货款、其他应收款、存货、待处理流动资产净损失、一年内到期的长期债券和其他流动资产。

b、固定资产,包括固定资产原值及折旧、净值、固定资产清理、在建工程、待处理固定资产净损失。

c、无形及递延资产。

e、流动负债,包括短期借款、应收票据、应收帐款、预收货款、应付福利费、未付股利、未缴税金、其他未缴及应付、预提费用 、一年内到期的长期负债、 其他。

f、长期负债,包括长期借款及其他。

g、股东权益,包括股本、资本公积金、盈余公积金(含公益金)、未分配利润。

h、递延税项及其他。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/625226.html