本文目录

- 1.买房子贷款60万30年利息多少

- 2.买房子时公积金可以取出来当首付吗

- 3.买房首付贷款多少年最好

- 4.房贷多少年还清最划算不会告诉你

买房子贷款60万30年利息多少

按揭多少年最划算?一边是央行的加息政策,一边是老百姓感受日益明显的通货膨胀,买房贷款究竟按揭多少年最划算?这个问题被前所未有地关注着。10年、20年、30年,看似简单的几个数字,却关系着老百姓的购房成本。究竟该如何选择呢?贷款年限长短各有利弊农业银行包头青山支行个人金融部副经理史美霞认为,其实贷款年限的选择主要应该根据家庭收入来定。一般来说,贷款年限越短,借款人付给银行的利息就越少,但是每月的还款金额越高、还款压力也就越大;相反的,贷款年限越长,借款人付给银行的利息总额就越高,但是每月还款金额会降低、还款压力会相应减少。因此,要选择多少年来作为贷款年限,主要还是得靠家庭收入水平来决定。许多人担心贷款年限过长会背利太多,就不考虑收入情况而盲目地去选择10年甚至更短的贷款年限。对于这些人,史美霞认为要“别怕银行挣利息”。她表示,如果把通货膨胀的因素也考虑在内的话,钱越往后越不值钱,那么多贷些年头或许也不像想象中的那么吃力。选择贷款年限要考虑资金成本建设银行包头分行个贷中心主任靳毓茂认为,借款人在选择贷款年限时一定要依个人情况而定,一般的原则是要保证在每月还款之外留下足够的生活费用,即要保证还款能力略有富余,如果太紧的话容易影响借款人的个人征信记录。靳毓茂表示,选择贷款年限还要考虑借款人的资金成本。对于有投资渠道的人来说,长期贷款比较有利,可以将自由资金进行投资,投资回报足以偿还长期借贷并有盈余。对于除了还贷以外没有做其他投资的人来说,还是首先考虑避免支出过多利息,应以中短期贷款比较合适。买房全额付清还是贷款划算?在贷款年限的选择上,其实还存在着一个典型,那就是如果有钱全额付款买房,还要不要贷款?史美霞认为,如果购房者有足够的财力,可以一次性付清全部房款,但是办理住房按揭贷款仍然是合算的。因为,只要能取得高于贷款利率的投资收益,借款人可以把自己自有资金用作其他投资项目。相关阅读:贷款买房的办理及购房还款协议的签订搜房解读购房知识

分享按揭需要什么条件武汉购房贷款方式目前贷款购房主要有以下几种购房贷款可委托办理

02购房贷款委托书格式购房贷款利息多少?买房贷款流程

买房子时公积金可以取出来当首付吗

房贷具体多少年合适当然要根据实际情况来看了,如果单纯算经济账也就是最省钱的办法当然是年限越少越划算,但是这样的月供压力就会比较大,所以也要量力而行。

现在大城市的房价都是高的惊人,很多年轻人买房子都是好几家人倾其所有才能付个首付,剩下的只能靠银行贷款。其实谁都知道银行贷款黑,利率那么高,每月都要支付那么高的贷款利息,一辈子都成了给银行打工了,但是如果不贷款,基本上没人能全款买的起房子,所以明知道吃亏也只能忍了。

房屋贷款的年限,一般会根据房龄和贷款人的年龄来看,现在的最高还款年限是三十年,如果房龄过老或者贷款人岁数太大都贷不到那么高的年限,有的只能贷到二十年或者十年甚至更短。

每个月的还款金额,是根据当初的贷款总额、还款年限及还款方式来定的。还款方式一般分为等额本息和等额本金两种,两者的差别主要在于一个是每月等额还款,一个是前期还款数额比较大,随后依次递减。买房者可以根据自己的经济能力来选择适合自己的具体还款方案。

如果购房者的经济能力比较雄厚,每个月的还款能力比较强的话,自然选择贷款年限比较短的会划算很多,因为这样会减少一大笔利息支出。但是这样每个月的还贷压力就会非常大,有可能会影响家庭的生活水平。如果想每个月稍微轻松一点,不妨就选择一下房贷还款期限长一些的方案,这样虽然利息支付的多一些,但是每个月可以轻松很多。

买房首付贷款多少年最好

买房贷款贷多少年划算【输入面积,免费获取装修报价】

对于买房这个问题,相信朋友们都比较关心,当然它所涉及的方面也很广,尤其是在买房贷款怎样划算以及买房贷款贷多少年划算这个问题上,相信很多购房者都这这个问题上纠结过,如今有很多购房者通过贷款来购买房屋,毕竟一次性付清房些款不是一般家庭可以做到的,那么买房贷款贷多少年划算呢?一起看看吧。

买房贷款贷多少年划算

一、刚需自住型

若是用于自住,并且没有任何意愿将房产卖掉或者更换新房的,建议期限在能力所及的范围内越短越好,通常建议自住房屋的还贷期限,购房者选择15-20的还款期限比较合适,支付的利息总额比较合理,而且自己正常的生活水准不会受到很大的影响。

二、兼顾的刚需

对于一些中长期可能会更换新房的小伙伴来说,建议期限越长越好,当然具体情况要具体分析,比方说若是你有其他的渠道,能取得高于买房贷款利率的,贷款期限当然是越长越好;但是你只是普通的上班族,也没有太多的理财渠道,仅仅是希望将买房作为一种,为了省利息,建议贷款期限尽量短。

三、投资性购房人

从目前来看,很多人买房是以投资的方式进行,这时在选择贷款时限时,最好是看你能从中取得多少,若是觉得房产将延续,房价继续飙升,能取得很高的利益,那么贷款年限越长越好;如果认为房产时代已经结束,未来增长步入低速,比如8%左右或者更低,那么贷款年限越短越好。

买房贷款怎样划算

若是条件允许,最好选择公积金贷款,它的利率更低,所付的利息就更少,比方说以以5年期以上贷款基准利率为例,商业贷款基准利率为6.55%,而公积金贷款基准利率为4.5%,比商业贷款基准利率低约2个点,以贷款50万元,贷款时间20年,等额本金还款方式计算。如果是采用商业贷款,总共支付利息为328864.59元。但如果使用公积金贷款,只需支付利息225937.48元。

小结:好了,以上就是关于买房贷款贷多少年划算的内容介绍了,希望对您提供一些帮助,相信以后在买房贷款贷多少年划算的了解过程中,朋友们会更加的得心应手,得到自己满意的答案。

【算一算你家装修要花多少钱】

买房子怎么贷款划算贷款购房是现在大部分人的选择,不仅仅是因为没有足够的资金去全款一次性付清房款,更是因为可以从银行用比较低的利息来贷款支付房款,那买房子要怎么贷款会更划算呢?下面就随小编一起来了解看看吧。

1、公积金贷款更划算

现在很多开发商都拒绝购房者使用公积金贷款来买房,主要是因为公积金贷款的速度较慢,开发商不能及时拿到回款,其实想要贷款买房的话,选择公积金会比商业贷款划算很多,可以说是贷款买房的首选,而且其首付比例可以达到两成,利率最高才4.9%,非常优惠,而商业贷款利率没有最高额的限制,出现7.05%的高利率也是很有可能的。

2、首付比例低更划算

一般来说,手中有余钱就更有主动权,贷款的时候,如果首付比例更低的话,意味着能贷到更多资金,对做生意的人来说是非常划算的,特别是选择公积金贷款的人还可以用公积金来还月供,是非常划算的。但如果收入不稳定的话,还是首付多一点更好。

3、等额本金还款好

等额本金还款方式中,第一个月供是最高的,而后逐月呈现递减状态,这种方式每个月的本金是一样的,其利息一直在减少,总体来说可以优惠不少,后期压力也更少,属于一种先苦后甜的方式,但若是公务员、教师等职业稳定,而且公积金也不少的职业,选择等额本息也是很划算的。

4、贷款时间长一点更有利

很多人都认为长时间还贷,想想就是很痛苦的,但其实选择贷款时间越长越好,不仅仅是因为通货膨胀、人民币贬值的问题,更多的是因为更多的还款月份,意味着可以用更多的公积金来还款,这样无形间可以减少不少费用,是非常划算的。

编辑小结:以上就是关于买房子怎么贷款划算的介绍,购房选择公积金贷款肯定是会更划算的,其他还款方式和贷款年限就要根据自身情况来做选择了,希望小编分享的内容能给大家一些参考。

房贷多少年还清最划算不会告诉你

首先我们要了解房屋贷款的要求:

1、个人住房贷款最长期限为30年;

2、个人商业用房贷款最长期限为10年;

3、男士年龄不超过60岁,女士年龄不超过55岁

对于“房贷多少年还清最划算”这个问题不能一概而论,要根据买房人不同的收入和自身经济状况

来讨论。贷款人有稳定的高收入,可以选择短期贷款,这样需要支付的利息也越少;而收入不稳定

或者低收入人群,最好是贷款时间长些会比较划算。一般来说月供不要超过月收入的50%,尽量控

制在30%以内,否则会降低生活质量。

拓展资料:

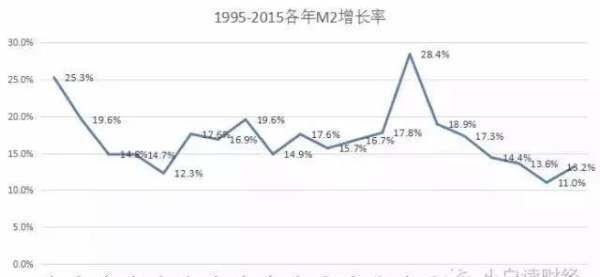

1995年–2015年,我国的广义货币年均增长率(M2)为17.01%/年(M2代表的是“印钞票的速度”),2016年为11.30%。

以上就是关于买房子贷款多少年合算,买房子贷款60万30年利息多少的全部内容,以及买房子贷款多少年合算的相关内容,希望能够帮到您。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 55@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.szhjjp.com/n/803836.html